Accélérer le marché Analyse et prévisions mondiales de l'industrie 2026-2032 Tendances, statistiques, dynamique, segmentation par matière première, application, types de produits et région.

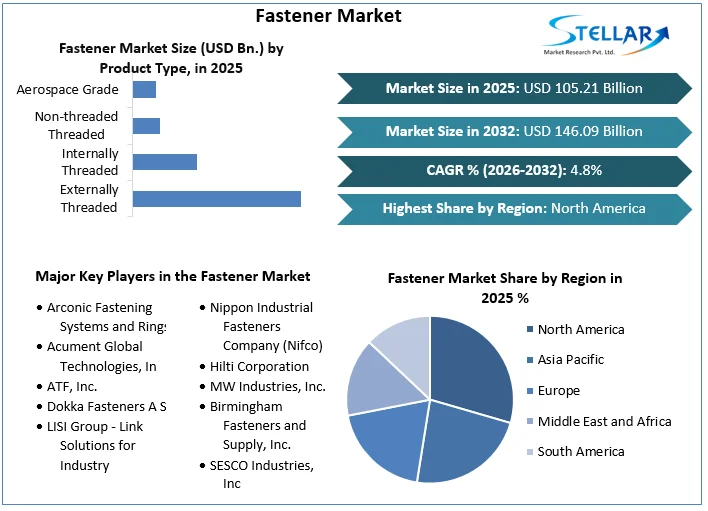

Marché de la fixation la taille a été évaluée à USD 105.21 Bn. dans 2025 et le chiffre d'affaires total de 4.8% de 2026 à 2032 devrait augmenter, atteignant presque USD 146.09 Bn

Aperçu du marché de la fixation : -

La fixation est un dispositif matériel qui relie ou fixe mécaniquement plusieurs objets. Le marché devrait être alimenté par la population croissante, des investissements élevés dans le secteur de la construction et une demande croissante de pièces d'attache industrielles dans les secteurs de l'automobile et de l'aérospatiale. Le développement de l'infrastructure est l'un des principaux paramètres à considérer tout en suivant le développement régional du marché. L'industrie de la construction influe notamment sur la demande de fixations industrielles, car elles sont largement utilisées dans les bâtiments, les ponts, les murs et les toits. Contrairement à d'autres industries, les fixations utilisées dans la construction sont normalisées et soumises à des contrôles de qualité rigoureux.

L'intervention du gouvernement par le biais d'un cadre réglementaire presse les fabricants d'offrir des produits normalisés présentant des caractéristiques de performance supérieures. Les États-Unis sont l'un des plus grands pays importateurs de pièces d'attache au monde et devraient observer une tendance semblable au cours de la période de prévision en raison de la forte demande de produits dans les domaines de l'automatisation, de l'aérospatiale et d'autres applications industrielles. En outre, en raison de la demande croissante de véhicules légers et aéronefs, les entreprises passent d'attaches standard à des fixations personnalisées, ce qui devrait à son tour stimuler la demande. Le marché des fixations industrielles est caractérisé par des

Les développements technologiques pour produire des produits avancés et légers qui trouvent leur utilisation dans l'automobile et d'autres applications industrielles. Avec l'amélioration de la technologie, la demande croissante d'attaches hybrides, qui incorporent une combinaison de composants en plastique moulé par injection avec des éléments métalliques, devrait être à l'origine de la demande. L'augmentation des prix des métaux et la diminution de la croissance de ces fixations en raison de leur remplacement par des fixations en plastique, des bandes d'automobiles et des adhésifs devraient constituer des obstacles majeurs pourfabricants de fixations métalliques au cours de la période de prévision. Les fabricants de fixations en plastique devraient bénéficier d'un avantage en raison de la demande croissante de composants légers des fabricants automobiles. Les entreprises qui fabriquent des pièces d'attache nécessitent d'importants investissements en capital en raison des volumes de production élevés et des spécifications strictes concernant les essais et l'étiquetage.

Pour obtenir plus de renseignements : Demande de rapport d'échantillon gratuit

Dynamique du marché de la fixation :

La croissance de l'industrie du bâtiment et de la construction est à l'origine de la croissance du marché L'augmentation de la demande de projets de logements commerciaux et résidentiels et les dépenses publiques consacrées aux activités d'infrastructure favoriseront la croissance du marché de la construction. Ils sont utilisés dans l'industrie de la construction pour unir deux ou plusieurs objets de manière non permanente. Les fixations de construction et de construction sont utilisées dans les applications lourdes pour unir les matériaux, car le secteur exige force et précision. L'acier inoxydable, l'acier allié et l'acier au carbone sont différents types de fixation utilisés dans le secteur de la construction. Les types courants de produits de construction comprennent les écrous, les boulons, les rondelles, les vis et les rivets. Chaque projet d'infrastructure nécessite différents types de produits de fixation pour assurer une construction sûre et robuste. La plupart des produits sont fabriqués en utilisant acier au carbone comme il offre l'abordabilité, la force et l'employabilité. Alors que l'acier inoxydable est le matériau le plus privilégié pour la construction, en raison de sa capacité à résister à la chaleur, à la corrosion et à la résistance, ce qui augmente la demande de fixations industrielles.

La demande croissante de l'industrie aérospatiale pour stimuler la croissance du marché Les articles de construction des aéronefs utilisés dans la construction des aéronefs comprennent les écrous, les boulons, les rivets, les vis, les câbles, les rondelles et les guides. Les progrès technologiques rapides et l'augmentation des dépenses en R-D dans le secteur de la défense et l'accroissement de la capacité de production d'aéronefs commerciaux sont les principaux attributs du marché des fixations aérospatiales. L'augmentation du nombre d'aéronefs et l'augmentation du trafic de passagers dans le monde vont éventuellement augmenter les besoins des produits. Les producteurs de l'aérospatiale se concentrent sur l'expansion régionale en raison de la forte demande d'avions et s'associent avec les OEM pour l'expansion des activités. En avril 2022 Birmingham Fastener a annoncé l'acquisition de Champion Sales and Manufacturing, Inc. Cette acquisition renforce l'offre de produits d'usines d'aqueduc de Birmingham Fastener. Également en septembre 2021 LINC Systems, LLC, une plate-forme de distribution d'emballages industriels et de fixations industrielles de Centre Rock Capital Partners, a annoncé qu'elle avait acquis des fixations Air-O. L'acquisition augmentera la présence de l'entreprise dans l'Ouest américain.En janvier 2021 LISI Aerospace a prolongé son contrat avec la compagnie Boeing. En vertu du contrat, LISI Aerospace continuera de fournir près de 6 000 numéros de pièces différents à l'appui de tous les programmes commerciaux de Boeing.

Analyse du segment de marché de fixation :

à base de matières premières

Les fixations métalliques représentent la plus grande part de marché de 91.2% dans 2025. Il comprend divers matériaux tels que l'acier inoxydable, le bronze, la fonte, les superalliages et le titane. La force mécanique élevée devrait être un facteur important qui déclenche leur croissance au cours de la période de prévision. Les fixations en plastique croissent au plus vite CAGR de 5.4%. Pendant la période de prévision. Elle prend de l'importance dans l'industrie automobile en raison de ses propriétés de résistance chimique et de corrosion élevées, légères et peu coûteuses. Ils sont fabriqués à partir de diverses matières premières, notamment le polycarbonate, le polyuréthane, le polychlorure de vinyle (PVC), le polyacrylamide (PA), le polystyrène (PS), le polyéthylène (PE) et le nylon. Les fixations en plastique connaissent une forte croissance, en termes de demande, notamment dans les industries automobile et aérospatiale, en raison de leurs propriétés de corrosion et de résistance chimique supérieures. En outre, des caractéristiques telles que le faible coût, la disponibilité dans une grande variété et la légèreté devraient être les principaux paramètres de la demande du produit dans la fabrication de véhicules à haut rendement et légers.

D'après la demande,

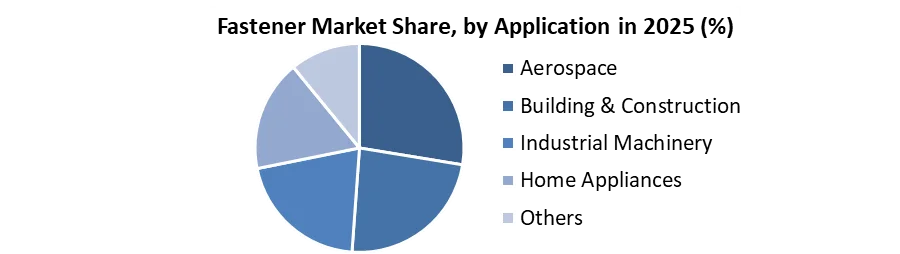

Le segment automobile représentait la plus grande part des revenus de 30.2% dans 2025 et devrait augmenter à CAGR 3.8% au cours de la période de prévision. Les volumes élevés de production de véhicules automobiles dans toute l'Asie-Pacifique ont été un facteur clé de la croissance de l'industrie au cours des dernières années. Les fixations sont un élément essentiel de l'industrie automobile et sont disponibles dans de nombreuses variétés, tailles et formes. Les fixations courantes utilisées dans l'industrie automobile comprennent les écrous, les boulons, les vis, les rivets, les goujons, les bits, les ancres et les fixations de panneaux. Les fixations métalliques dominent traditionnellement l'industrie de la fixation, et cette tendance devrait se poursuivre au cours de la période prévue. L'aérospatiale a été un segment d'application majeur sur le marché mondial des fixations industrielles puisqu'elle consomme des volumes élevés de fixations de premier niveau. L'industrie aérospatiale est considérée comme un marché clé pour les pièces d'attache industrielles, car la quantité utilisée dans la fabrication d'un aéronef est nettement plus élevée par rapport à d'autres applications, y compris l'automobile, les machines industrielles et les chemins de fer.

Selon le type de produit,

Sur la base du produit, le marché des fixations industrielles est classé en qualité externe, interne, non filetée et aérospatiale. Le segment externe devrait dominer le marché en raison d'une augmentation du nombre de véhicules. Les goujons sont filetés à l'extérieur et sont préférés pour les applications aérospatiales car la configuration est plus forte que le boulon. Le laiton aluminium et l'acier allié sont les autres matières premières utilisées pour la fabrication de ces produits. Les pièces de fixation filetées à l'extérieur représentaient la part de revenu la plus élevée de 48.4% dans 2024. Les boulons et les vis sont le type de fixations filetées externes le plus utilisé. Les boulons détiennent une part dominante du marché en raison de leur disponibilité dans une large gamme d'applications. Les pièces d'attache non filetées représentaient la deuxième part des revenus de 25.3% dans 2024 et devraient conduire le marché à CAGR de 4.2% au cours de la période de prévision. La hausse de la demande de fixations non filetées dans l'industrie de la construction pour diverses applications telles que le sous-plancher, le pontage et la toiture devrait avoir un impact positif sur la croissance au cours de la période prévue. On s'attend à ce que les fixations de qualité aérospatiale se développent à la plus rapide CAGR de 5.9% de 2025 à 2032. Cette fixation varie considérablement par rapport aux fixations commerciales ordinaires en termes de qualité, de performance, de matière première, de prix et d'autres spécifications techniques. Les écrous aérospatials les plus couramment utilisés comprennent des inserts en fibres et des écrous de château. Les fixations filetées à l'intérieur du marché représentaient une part importante du marché. L'acier inoxydable est le matériau le plus couramment utilisé pour la fabrication d'attaches industrielles filetées en interne. Le laiton, l'alliage, l'acier et l'aluminium sont les autres matériaux utilisés pour fabriquer ces fixations industrielles.

Marché de l'attache Région:

On estime que la région du marché nord-américain de la fixation augmente rapidement au cours de la période prévue, en raison de l'augmentation des problèmes cardiaques et du diabète qui ont mené au développement de l'innovation dans les seringues et les produits à aiguilles. De plus, la prévalence croissante des maladies en Amérique du Nord stimulera la croissance du marché. Les principaux acteurs du marché ont beaucoup investi dans la recherche et le développement (R-D) pour accroître leurs unités de fabrication et leurs gammes de produits, ce qui aidera le marché Fastener à croître dans le monde entier.

Les participants au marché adoptent également diverses approches stratégiques organiques ou inorganiques pour renforcer et élargir leur empreinte, avec d'importants développements du marché, notamment de nouveaux portefeuilles de produits, des accords contractuels, des fusions et acquisitions, des dépenses en capital, des investissements plus élevés et des alliances stratégiques avec d'autres organisations. Les entreprises proposent également des stratégies de marketing telles que le marketing numérique, l'influence des médias sociaux et le marketing du contenu afin d'accroître leur marge bénéficiaire. L'industrie des seringues et des aiguilles doit offrir des options rentables et durables pour survivre dans un marché dynamique. La fabrication locale pour minimiser les dépenses d'exploitation est une stratégie commerciale clé que le fabricant utilise dans l'industrie des seringues et des aiguilles pour profiter aux clients et capter des parts de marché et des revenus inexploités.

|

Portée du marché des fixations |

|

|

Taille du marché dans 2025 |

USD 105.21 Bn. |

|

Taille du marché en 2032 |

USD 146.09 Bn. |

|

CAGR 2026-2032 |

4.8% |

|

Données historiques |

2020-2025 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2032 |

|

Portée du segment |

Par matière première Acier inoxydable Fer Aluminium Plastique |

|

Par demande Automobile Aéronautique Bâtiment & Construction Machines industrielles Appareils ménagers Autres |

|

|

Par type de produit Externe Threaded interne Fils non filetés Niveau aérospatiale |

|

|

Portée régionale |

Amérique du Nord- États-Unis, Canada et Mexique Europe – Royaume-Uni, France, Allemagne, Italie, Espagne, Suède, Autriche et reste de l'Europe Asie-Pacifique – Chine, Inde, Japon, Corée du Sud, Australie, ASEAN, Reste de l'APAC Moyen-Orient et Afrique - Afrique du Sud, CCG, Égypte, Nigéria, Reste du Moyen-Orient et Afrique Amérique du Sud – Brésil, Argentine, Reste de l'Amérique du Sud

|

Attacher les acteurs clés du marché

- Systèmes de fixation et anneaux

- Acument Global Technologies, dans

- ATF, Inc.

- Dokka attache A S

- Groupe LISI - Solutions de liaison pour l'industrie

- Nippon Industrial Fasteners Company (Nifco)

- Société Hilti

- MW Industries, Inc.

- Birmingham Fasteners and Supply, Inc.

- SESCO Industries, Inc

Questions fréquemment posées

La région de l'Amérique du Nord devrait détenir la plus forte part du marché de l'attache.

La taille du marché de la fixation par 2032 devrait atteindre US$ 146.09 Bn.

La période prévue pour le marché de la fixation est 2026-2032.

La taille du marché de la fixation dans 2025 a été évaluée à US$ 105.21 Bn.

1. Méthodologie de recherche

1.1 Données de recherche

1.1.1 Données primaires

1.1.2 Données secondaires

1.2 Estimation de la taille du marché

1.2.1 Approche ascendante

1.2.2 Approche descendante

1.3 Ventilation du marché et triangulation des données

1.4. Hypothèse de recherche

2. Résumé du marché de la fixation

2.1 Aperçu du marché

2.2 Taille du marché 2025 et prévisions 2026– 2032 et Y-O-Y%

2.3 Taille du marché (USD) et part du marché (%) – par segment et par région

3. Marché mondial de la fixation: paysage concurrentiel

3.1. Matrice de concours RSM

3.2. Analyse comparative des principaux acteurs

3.2.1 Nom de la société

3.2.2 Siège

3.2.3 Segment des produits

3.2.4 Segment utilisateur final

3.2.5 Y-O-Y%

3.2.6 Recettes 2025

3.2.7 Marge bénéficiaire

3.2.8 Part de marché

3.2.9 Emplacements de l ' entreprise

3.3 Structure du marché

3.3.1 Leaders du marché

3.3.2 Suivants du marché

3.3.3 Joueurs émergents

3.4. Consolidation du marché

3.4.1. Initiatives stratégiques et développements

3.4.2 Fusions et acquisitions

3.4.3 Collaborations et partenariats

4. Marché de la fixation: Dynamique

4.1. Tendances du marché en matière de fixation par région

4.1.1 Amérique du Nord

4.1.2. Europe

4.1.3. Asie-Pacifique

4.1.4. Moyen-Orient et Afrique

4.1.5 Amérique du Sud

4.2. Pilotes d'attache du marché

4.3 Fixations du marché

4.4. Opportunités de marché d'attache

4.5. Accélérer les défis du marché

4.6. PORTER= Analyse des cinq forces

4.6.1 Intensité de la rivalité

4.6.2 Menaces des nouveaux entrants

4.6.3 Pouvoir de négociation des fournisseurs

4.6.4 Pouvoir de négociation des acheteurs

4.6.5 Menaces de substitution

4.7 Analyse PESTLE

4.7.1 Facteurs politiques

4.7.2 Facteurs économiques

4.7.3 Facteurs sociaux

4.7.4 Facteur technologique

4.7.5 Facteurs juridiques

4.7.6 Facteurs environnementaux

4.8 Analyse technologique

4.8.1 Technologies de production des fixations

4.8.2 Usinage

4.8.3 Production de fils

4.8.4 Technologie de moulage par injection

4.8.5 Feuille de route technologique

4.9 Analyse de la chaîne de valeur

4.10. Paysage réglementaire par région

4.10.1 Amérique du Nord

4.10.2. Europe

4.10.3 Asie-Pacifique

4.10.4. Moyen-Orient et Afrique

4.10.5 Amérique du Sud

5. Marché d'attache: Taille du marché mondial et prévisions par segmentation (par valeur en millions de dollars) 2025-2032

5.1. Taille du marché et prévisions, par matière première 2025-2032

5.1.1 Acier inoxydable

5.1.2 Fer

5.1.3 Aluminium

5.1.4 Plastique

5.2. Taille du marché et prévisions, par demande 2025-2032

5.2.1 Véhicules automobiles

5.2.2. Aéronautique

5.2.3 Construction et construction

5.2.4 Machines industrielles

5.2.5 Appareils domestiques

5.2.6 Autres

5.3 Taille du marché et prévisions, par type de produit 2025-2032

5.3.1 Threaded externe

5.3.2 Filage interne

5.3.3 Fils non filetés

5.3.4 Niveau aérospatial

5.4 Taille du marché et prévisions, par région 2025-2032

5.4.1. Amérique du Nord

5.4.2. Europe

5.4.3 Asie-Pacifique

5.4.4 Moyen-Orient et Afrique

5.4.5 Amérique du Sud

6. Taille du marché de l'Amérique du Nord et prévisions par segmentation (en millions de dollars) 2025-2032

6.1. Taille du marché et prévisions de l'Amérique du Nord, par matière première 2025-2032

6.1.1 Acier inoxydable

6.1.2 Fer

6.1.3 Aluminium

6.1.4 Plastique

6.2 Taille du marché et prévisions de l'Amérique du Nord, par demande 2025-2032

6.2.1 Automobile

6.2.2. Aéronautique

6.2.3 Construction et construction

6.2.4 Machines industrielles

6.2.5 Appareils domestiques

6.2.6 Autres

6.3. Taille du marché et prévisions de l'Amérique du Nord, par type de produit 2025-2032

6.3.1 Filés à l ' extérieur

6.3.2 Filage interne

6.3.3 Fils non filetés

6.3.4 Niveau aérospatial

6.4. Taille du marché et prévisions en Amérique du Nord, par pays 2025-2032

6.4.1 États-Unis

6.4.2. Canada

6.4.3 Mexique

7. Taille du marché et prévisions en Europe par segmentation (en millions de dollars) 2025-2032

7.1. Taille du marché et prévisions de l'Europe par matière première 2025-2032

7.2 Taille du marché et prévisions de l ' Europe, par application 2025-2032

7.3 Taille du marché et prévisions de l ' Europe, par type de produit 2025-2032

7.4. Taille du marché et prévisions de l'Europe, par pays 2025-2032

7.4.1 Royaume-Uni

7.4.2. France

7.4.3 Allemagne

7.4.4 Italie

7.4.5 Espagne

7.4.6 Suède

7.4.7 Autriche

7.4.8 Reste de l ' Europe

8. Taille du marché et prévisions par segment en Asie-Pacifique (en millions de dollars) 2025-2032

8.1. Taille et prévisions du marché de la fixation Asie-Pacifique, par matière première 2025-2032

8.2. Taille et prévisions du marché de l'Asie et du Pacifique, par demande 2025-2032

8.3. Taille du marché et prévisions de l'Asie-Pacifique, par type de produit 2025-2032

8.4 Taille du marché et prévisions de l ' Asie et du Pacifique 2025-2032

8.4.1 Chine

S Corée

8.4.3. Japon

8.4.4 Inde

8.4.5 Australie

8.4.6 Indonésie

8.4.7 Malaisie

8.4.8 Vietnam

8.4.9 Taïwan

8.4.10 Reste de l ' Asie et du Pacifique

9. Le Moyen-Orient et l'Afrique s'attachent à la taille du marché et aux prévisions par segmentation (par valeur en millions de dollars) 2025-2032

9.1. Taille du marché et prévisions du Moyen-Orient et de l'Afrique, par matière première 2025-2032

9.2. Taille et prévisions du marché de la fixation au Moyen-Orient et en Afrique, par application 2025-2032

9.3. Taille du marché et prévisions du Moyen-Orient et de l'Afrique, par type de produit 2025-2032

9.4. Taille du marché et prévisions du Moyen-Orient et de l'Afrique, par pays 2025-2032

9.4.1 Afrique du Sud

9.4.2 CGC

9.4.3 Nigéria

9.4.4. Reste de l'EM&A

10. Taille du marché de l'Amérique du Sud et prévisions par segmentation (en millions de dollars) 2025-2032

10.1. Taille du marché et prévisions de l'Amérique du Sud, par matière première 2025-2032

10.2. Taille du marché et prévisions de l'Amérique du Sud, par demande 2025-2032

10.3. Taille du marché et prévisions en Amérique du Sud, par type de produit 2025-2032

10.4 Taille du marché et prévisions en Amérique du Sud, par pays 2025-2032

10.4.1 Brésil

10.4.2 Argentine

10.4.3. Reste de l'Amérique du Sud

11. Profil de l'entreprise: principaux acteurs

11.1. Systèmes de fixation et anneaux

11.1.1 Aperçu de l ' entreprise

11.1.2. Portefeuille des entreprises

11.1.2.1 Nom du produit

11.1.2.2. Détails du produit (Prix, caractéristiques, etc.)

11.1.3 Aperçu financier

11.1.3.1 Total des recettes

11.1.3.2 Recettes du secteur

11.1.3. Recettes régionales

11.1.4 Analyse SWOT

11.1.5 Analyse stratégique

11.1.6 Faits nouveaux

11.2. Les technologies mondiales

11.3. ATF, Inc.

11.4. Dokka attache A S

11.5 Groupe LISI - Solutions de liaison pour l'industrie

11.6 Nippon Industrial Fasteners Company (Nifco)

11.7 Société Hilti

11.8. MW Industries, Inc.

11.9. Birmingham Fasteners and Supply, Inc.

11.10. SESCO Industries, Inc

12. Principales constatations

13. Recommandations des analystes

13.1 Recommandations stratégiques

13.2 Perspectives d ' avenir