Automatic Test Equipment Market Globale Branchenanalyse und -prognose 2026-2032 Trends, Statistiken, Dynamiken, Segmentierung nach Typen, Komponenten, Anwendungen und Region

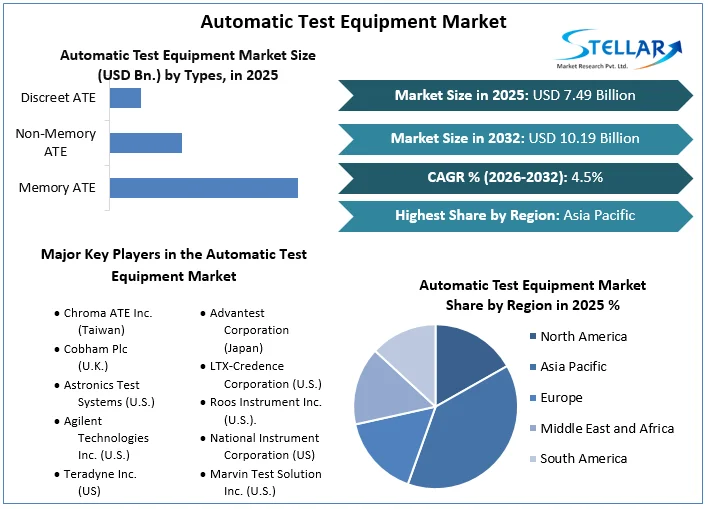

Markt für automatische Prüfgeräte Die Größe wurde in [[SmRKEEP]] bewertet. Automatische Prüfgeräte Es wird erwartet, dass er von 4.5% von 2026 zu 2032 wächst und fast USD 10.19 Bn erreicht.

Automatische Prüfgeräte Marktüberblick:

Automatic Test Equipment (ATE) ist einer der am häufigsten verwendeten Schaltungs- und Gerätetest in der modernen Elektronik Es wird bei der Fehlererkennung von Leiterplatten in Elektronik und elektrischen Geräten verwendet und ist relativ schnell und schneller als manuelle Testmethodik führt es Tests auf einem Gerät, bekannt als Device under Test (DUT) oder Unit under Test (UUT), durch Automatisierung, um schnell Messungen durchzuführen und die Testergebnisse auszuwerten und somit die Qualität des Geräts zu gewährleisten. Der Markt für automatische Testgeräte spielt eine wichtige Rolle bei der Senkung der Herstellungskosten und bei der Beseitigung defekter Geräte vom Markt. Automatisierte Testgeräte vermarkten Diagnosen und Tests von Fehlern in Chips, integrierten Schaltungen, Leiterplatten, Halbleiterwasser und anderen elektronischen Teilen. Halbleiter-ATE findet umfangreiche Anwendung in System-on-Chip-Produkten in der Unterhaltungselektronik, einschließlich Tablets. Smartphones und Laptops. ATE hat Anwendungen in der Avionik und verschiedenen elektronischen Komponenten von Automobilen. Es wird häufig beim Testen von drahtlosen Kommunikationsgeräten wie Radar, CDMA und GSM-Modulen verwendet.

Das schnelle Wachstum der Automobil- und Halbleiterindustrie wird das Marktwachstum voraussichtlich vorantreiben. Der Anstieg der Nachfrage nach hochwertigen Unterhaltungselektronikprodukten wird positiv zum Marktwachstum beitragen. Die Halbleiter Die Unternehmen setzten Testgeräte ein, um die Leistungsfähigkeit und die Betriebsgeschwindigkeit zu erhöhen und die Produktionskosten der Halbleiterbauelemente zu senken. Es wird erwartet, dass diese Attribute das Wachstum des Marktes für automatische Testgeräte vorantreiben. Die steigende Nachfrage nach kleinen On-Chip-Geräten wird das Marktwachstum ankurbeln. Auch der Anstieg der elektronischen Komponenten in Automobilen und der rasche Anstieg der Nachfrage nach Elektrofahrzeugen auf dem Markt dürften den Markt ankurbeln. Darüber hinaus ist die Verbesserung der Technologie, die in die Konstruktionskomplexität der elektronischen Komponenten integriert ist, die wesentliche Tests erfordert, ein Faktor, der sich positiv auf das Wachstum des Marktes für automatische Testgeräte auswirken wird.

Um mehr Einblicke zu erhalten: Kostenloser Beispielbericht anfordern

Automatische Prüfgeräte Marktdynamik:

Automated Test Equipment (ATE) reduziert sowohl die Herstellungszeit als auch die Kosten.

Manuelle Tests beinhalten die sorgfältige Ausführung jedes Testschritts. Automatisierte Testgeräte verwenden Automatisierungstools, um die Testfall-Suite auszuführen und detaillierte Testberichte zu erstellen. Diese Ausrüstung ist nützlich, um Halbleiterbauelemente wie Leiterplatten schnell und effizient zu testen. Ziel ist es, Produktionszeit und -kosten zu reduzieren. Die Halbleiterindustrie entwickelt komplexere Geräte für bessere Anwendungen. Um die Wartungskosten zu senken, ist es unerlässlich, den Durchsatz von Testsystemen zu erhöhen. Automatisierte Testgeräte (ATE) befassen sich mit der Erhöhung des Durchsatzes und der Zuverlässigkeit des Fertigungstestsystems. Eine Methode von ATE ist eine Hardware-Handshaking-Form des Scannens, die dazu beiträgt, den Durchsatz zu erhöhen, indem sie eine direkte Kommunikation zwischen dem Switch und dem Instrument ohne Softwareeingriff ermöglicht. Dies minimiert den Zeitaufwand zwischen den Messungen und garantiert maximalen Durchsatz. ATE erhöht die Langlebigkeit des Systems für langfristigen Erfolg und ist aufgrund seiner hohen Effizienz, maximalen Zuverlässigkeit und seines hohen Durchsatzes sehr gefragt. Mehr Hersteller setzen ATE-Tests ein, um Herstellungszeit und -kosten zu reduzieren.

Automatische Prüfgeräte Marktbeschränkungen:

Hohe Kosten im Zusammenhang mit Testern und Testkomponenten des Marktes

Automatisierte Testgerätesysteme werden von vielen Herstellern aufgrund der damit verbundenen hohen Kosten nicht übernommen. Die Tester und Testkomponenten wie Handler und Sonden sind für viele Start-ups in der Halbleiterindustrie zu teuer. Die Kosten des automatisierten Testgerätehandlers, der für das Speichertesten verwendet wird, sind teurer als die Kosten des Speichertesters. Auch bei automatisierten Prüfgeräten für MEMS- und Sensorprüfungen sind die eingesetzten Handler sehr aufwendig. Daher ist es nicht jedem Halbleiterbauelementhersteller möglich, automatisierte Testgeräteprüfungen durchzuführen. Daher bevorzugen mehrere Hersteller andere Testmethoden, wie z. B. manuelle Tests. Dies hat den Verbrauch automatisierter Testgerätesysteme behindert und dadurch das Wachstum des gesamten Marktes für automatisierte Testgeräte gehemmt.

Automatische Prüfgeräte Marktchancen:

Fortschritte im Automobilsektor

Halbleitergeräte sind in der Automobilindustrie weit verbreitet, insbesondere in fortschrittlichen Fahrassistenzsystemen (ADAS), die Funktionen wie adaptive Geschwindigkeitsregelung, automatische Bremsen und Blind-Spot-Überwachung bieten. Die Zukunft von Automobilanwendungen wie fortschrittlichen Fahrzeugstrukturen, Hybrid-Elektrofahrzeugen und Schienentraktionen ist vielversprechend. Laut einem Bericht der US International Trade Commission, der im Mai veröffentlicht wurde, ist der Wert der Halbleiterkomponenten in Hybrid-Elektrofahrzeugen vonUSD 1,000 aufUSD 3,500gestiegen. Die Prüfung von elektronischen Geräten, die in der Automobil-Halbleiter- und Elektronikindustrie verwendet werden, ist unerlässlich, um eine höhere Systemleistung zu erzielen. Aufgrund des Wachstums der HEV-Industrie und der stetig steigenden Nachfrage nach komplexen Systemen wie Bremssystemen sind effiziente und zuverlässige automatisierte Prüflösungen entscheidend. Die Industrie der automatisierten Testgeräte wird daher eine große Nachfrage im Automobilsektor haben.

Automatische Prüfgeräte Marktsegmentanalyse:

Basierend auf Typ, Das Speicher-ATE-Segment dominierte den Markt für automatische Testgeräte im Jahr und wird voraussichtlich seine Dominanz im Prognosezeitraum fortsetzen.Basierend auf Komponenten umfassen die Marktdaten für automatisierte Testgeräte Memory ATE, Non-Memory ATE und Discreet ATE. Das Nicht-Speicher-ATE-Segment führt den Markt für automatisierte Testgeräte an. Jüngste Innovationen bei LoT-Geräten, autonomen Fahrzeugen und bedeutende Fortschritte in den Bereichen Verteidigung und Luft- und Raumfahrt haben die Marktdynamik dramatisch verändert. Unternehmen arbeiten daran, die Kundenzufriedenheit zu erhöhen. Diese Faktoren sind bedeutende Wachstumstreiber für den Markt.

Basierend auf der Komponente, Die Industrieller PC Segment dominierte den Markt für automatische Testgeräte im Jahr und wird voraussichtlich seine Dominanz im Prognosezeitraum fortsetzen. Basierend auf Components umfasst die Marktsegmentierung für automatisierte Testgeräte Industrie-PCs, Mass Interconnect, Handler, Prober und Halbleiter. Es wird erwartet, dass Handler den höchsten Marktanteil halten. Automatische Testgerätesysteme zum Testen solcher integrierter Systeme und verpackter Geräte verbinden sich mit automatisierten Platzierungswerkzeugen, sogenannten Handlern. Der Handler platziert das DUT physisch auf dem Interface Test Adapter (ITA), damit das Gerät es messen kann. Ein benutzerdefiniertes Testgerät und der Prozessor haben den generischen Tester ersetzt und können die angegebenen Anforderungen direkt erfüllen. Dies hilft, Ziele schnell zu erreichen und reduziert die Testkosten. Am hinteren Ende des integrierten Chip-Prozesses (IC) helfen die Handler, die in 15 verfügbaren Pakete zu klassifizieren. Daher können automatisierte Testgeräte ICs erfolgreich in einer realen Umgebung und nicht durch Simulation durch einen IC-Tester testen. Dies hilft, komplexe ICs mit hoher Fehlerabdeckung zu geringen Kosten zu testen und die Testqualität weiter zu verbessern.

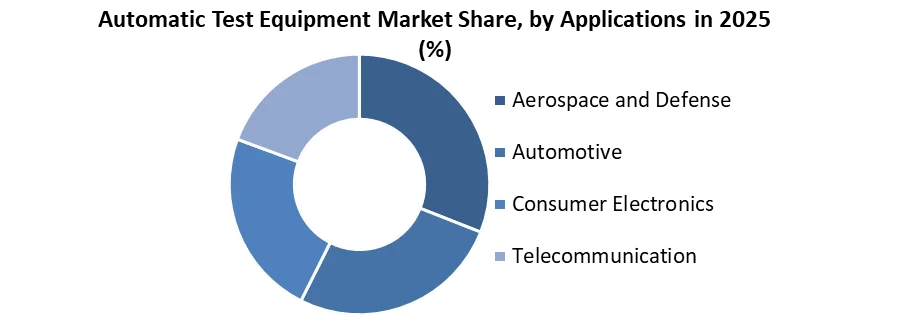

Basierend auf der Anwendung, Die Luft- und Raumfahrt und Verteidigung Segment dominierte den Markt für automatische Testgeräte im Jahr und wird voraussichtlich seine Dominanz im Prognosezeitraum fortsetzenBasierend auf der Anwendung, die Marktsegmentierung der automatisierten Testgeräte

Dazu gehören Consumer Electronics, Automotive, Aerospace & Defense und Telecommunication. Die Einführung komplexer Ausrüstung in der Luft- und Raumfahrt- und Verteidigungsindustrie hat in den letzten drei Jahrzehnten aufgrund der steigenden Staatsausgaben in verschiedenen Regionen zugenommen. Dies hat zu einer raschen technologischen Entwicklung geführt, wobei Innovationen zu einer erhöhten Effizienz bestehender Werkzeuge und einer weiteren Abdeckung neuer Betriebsbereiche führen, die für ein breites Spektrum von Funktionen nützlich sind. Neben steigenden Umsätzen wird erwartet, dass die Luft- und Raumfahrtindustrie stark in automatisierte Testgeräte investieren wird. Laut dem US Census Bureau. Die Einnahmen aus der US-Luft- und Raumfahrtprodukte- und Komponentenherstellung steigen jährlich. Die Einnahmen gingen während der Pandemie leicht zurück und sind seitdem schrittweise gestiegen.

Automatische Prüfgeräte Regionale Marktkenntnisse:

Die Region Asien-Pazifik dominierte den Markt für automatische Testgeräte im Jahr und wird voraussichtlich ihre Dominanz im Prognosezeitraum fortsetzen.Die MRFR-Analyseberichte deuten darauf hin, dass die Region Asien-Pazifik die Spitzenposition auf dem globalen Markt für automatisierte Testgeräte in 2025 gesichert hat, was zu fast 75% des Nettomarktanteils beigetragen hat. Die bedeutende Präsenz von Halbleiterunternehmen in der gesamten Region gilt als Hauptparameter für das regionale Marktwachstum. Taiwan und China dürften insgesamt den größten Beitrag zu den Einnahmen in der Region leisten. Mehrere kommende Technologien, wie Design-Standards, feine Tastkarten, adaptive Tests, schnellere Mixed-Signal-Tester, verbesserte Design-for-Tests (DFT) und andere, werden voraussichtlich eine entscheidende Rolle beim Wachstum des regionalen Marktes in den kommenden Jahren spielen.

Die Zunahme der Regierungsbemühungen von Ländern wie Thailand, Singapur, Malaysia, Taiwan, Indonesien und China, um raffinierte Produktionsprozesse zu erzeugen, wird wahrscheinlich auch an der Entwicklung teilnehmen, wie bei der Einführung der neuesten Technologien. Der nordamerikanische regionale Markt für automatisierte Testgeräte wird voraussichtlich im Bewertungszeitraum ein deutliches Wachstum verzeichnen. Die zunehmende Nutzung automatisierter Testgeräte in der Luft- und Raumfahrt- und Militärindustrie gilt als Hauptparameter, der das Wachstum des regionalen Marktes ankurbelt.

Automatische Prüfgeräte Marktumfang:

|

Automatische Prüfgeräte Markt |

|

|

Marktgröße in 2025 |

USD 7.49 Bn. |

|

Marktgröße in 2032 |

USD 10.19 Bn |

|

CAGR 2026-2032 |

4.5% |

|

Historische Daten |

2020-2025 |

|

Basisjahr |

2025 |

|

Voraussichtszeitraum |

2026-2032 |

|

Segmentumfang |

Basierend auf den Typen Speicher ATE Nichtgedächtnis ATE Diskret ATE |

|

Basierend auf den Komponenten Industrieller PC Masseverbindung Handler Sonden Halbleiter |

|

|

Basierend auf den Anwendungen Luftfahrt und Verteidigung Automobil Verbraucherelektronik Telekommunikation |

|

|

Regionaler Geltungsbereich |

NordamerikaUSA, Kanada und Mexiko Europa Großbritannien, Frankreich, Deutschland, Italien, Spanien, Schweden, Österreich und das übrige Europa Nordamerika – China, Indien, Japan, Südkorea, Australien, ASEAN, Rest APAC Naher Osten und Afrika Südafrika, GCC, Ägypten, Nigeria, Rest des Nahen Ostens und Afrika Südamerika Brasilien, Argentinien, Rest Südamerika |

Automatische Prüfgeräte Wichtige Marktteilnehmer

- Chroma ATE Inc. (Taiwan)

- Cobham Plc (UK)

- Astronik Testsysteme (USA)

- Agilent Technologies Inc. (USA)

- Teradyne Inc. (USA)

- Advantest Corporation (Japan)

- LTX-Credence Corporation (USA)

- Roos Instrument Inc. (USA).

- National Instrument Corporation (USA)

- Marvin Test Solution Inc. (USA)

Häufig gestellte Fragen

Die Region Asien-Pazifik wird voraussichtlich den höchsten Anteil am Markt für automatische Testgeräte halten.

Die Marktgröße des Marktes für automatische Testgeräte wird voraussichtlich erreicht.

Der Prognosezeitraum für den Markt für automatische Testgeräte ist 2026-2032.

Die Marktgröße des Automatic Test Equipment Market in 2025 wurde mit US$ 7.49 Bn bewertet.

1. Forschungsmethodik

1.1 Forschungsdaten

1.1.1 Primärdaten

1.1.2 Sekundärdaten

1.2. Marktgrößenschätzung

1.2.1 Bottom-up-Ansatz

1.2.2 Top-Down-Ansatz

1.3. Marktaufgliederung und Datentriangulation

1.4. Forschungsübernahme

2. Zusammenfassung des Marktes für automatische Prüfgeräte

2.1 Marktüberblick

2.2. Marktgröße 2025 und Prognose 2026– 2032 und Y-O-Y%

2.3. Marktgröße (USD) und Marktanteil (%) – nach Segmenten und Regionen

3. Weltweiter Markt für automatische Testgeräte: Wettbewerbsfähige Landschaft

3.1. SMR-Wettbewerbsmatrix

3.2. Key Players Benchmarking

3.2.1 Firmenname

3.2.2 Hauptsitz

3.2.3 Produktsegment

3.2.4 Endbenutzersegment

3.2.5. Y-O-Y %

3.2.6. Einnahmen 2025

3.2.7 Gewinnspanne

3.2.8 Marktanteil

3.2.9 Unternehmensstandorte

3.3 Marktstruktur

3.3.1 Marktführer

3.3.2 Market Follower

3.3.3. Emerging Players

3.4. Konsolidierung des Marktes

3.4.1. Strategische Initiativen und Entwicklungen

3.4.2. Fusionen und Übernahmen

3.4.3 Kooperationen und Partnerschaften

3.4.4. Produkteinführungen und Innovationen

4. Markt für automatische Prüfgeräte: Dynamik

4.1. Markttrends für automatische Testgeräte nach Regionen

4.1.1 Nordamerika

4.1.2. Europa

4.1.3. Asien-Pazifik

4.1.4 Naher Osten und Afrika

4.1.5 Südamerika

4.2. Automatische Testgeräte Markttreiber

4.3 Marktbeschränkungen für automatische Prüfgeräte

4.4. Marktchancen für automatische Testgeräte

4.5. Marktherausforderungen für automatische Testgeräte

4.6. Analyse der fünf Kräfte von PORTER

4.6.1 Intensität der Rivalität

4.6.2 Bedrohung durch neue Teilnehmer

4.6.3 Verhandlungsmacht der Lieferanten

4.6.4 Verhandlungsmacht der Käufer

4.6.5 Bedrohung durch Ersatzstoffe

4.7. PESTLE-Analyse

4.7.1 Politische Faktoren

4.7.2 Wirtschaftliche Faktoren

4.7.3 Soziale Faktoren

4.7.4 Technologischer Faktor

4.7.5 Rechtliche Faktoren

4.7.6 Umweltfaktoren

4.8. Technologische Analyse

4.8.1 Kommerzialisierung der IoT-Technologie

4.8.2 Neigung zur Übernahme von Aßgeräten auf Mietbasis

4.8.3 Trend der modularen Prüfgeräte

4.8.4. Entstehung des 5g-Netzes

4.8.5 Technologischer Fahrplan

4.9. Wertschöpfungskettenanalyse

4.10. Regulierungslandschaft nach Regionen

4.10.1 Nordamerika

4.10.2. Europa

4.10.3. Asien-Pazifik

4.10.4 Naher Osten und Afrika

4.10.5 Südamerika

5. Markt für automatische Testgeräte: Weltmarktgröße und -prognose nach Segmentierung (nach Wert in Mio. USD) 2025-2032

5.1. Marktgröße und -prognose für automatische Testgeräte nach Typen 2025-2032

5.1.1 Speicher ATE

5.1.2 Nicht-Speicher-ATE

5.1.3 Diskret ATE

5.2. Marktgröße und -prognose für automatische Testgeräte nach Komponenten 2025-2032

5.2.1 Industrie-PC

5.2.2 Masseverbindung

5.2.3 Handler

5.2.4 Sonden

5.2.5 Halbleiter

5.3. Marktgröße und Prognose von automatischen Testgeräten nach Anwendungen 2025-2032

5.3.1 Luft- und Raumfahrt und Verteidigung

5.3.2. Automotive

5.3.3 Verbraucherelektronik

5.3.4 Telekommunikation

5.4. Marktgröße und -prognose für automatische Testgeräte nach Regionen 2025-2032

5.4.1 Nordamerika

5.4.2. Europa

5.4.3. Asien-Pazifik

5.4.4 Naher Osten und Afrika

5.4.5 Südamerika

6. Marktgröße und -prognose für automatische Testgeräte in Nordamerika nach Segmentierung (nach Wert in Mio. USD) 2025-2032

6.1. Marktgröße und -prognose für automatische Testgeräte in Nordamerika 2025-2032

6.1.1 Speicher ATE

6.1.2 Nicht-Speicher-ATE

6.1.3 Diskret ATE

6.2. Nordamerika Automatic Test Equipment Marktgröße und Prognose, nach Komponenten 2025-2032

6.2.1 Industrie-PC

6.2.2 Masseverbindung

6.2.3 Handler

6.2.4 Sonden

6.2.5 Halbleiter

6.3. Nordamerika Automatic Test Equipment Marktgröße und Prognose, nach Anwendungen 2025-2032

6.3.1 Luft- und Raumfahrt und Verteidigung

6.3.2. Automotive

6.3.3 Verbraucherelektronik

6.3.4 Telekommunikation

6.4. Marktgröße und -prognose für automatische Testgeräte in Nordamerika 2025-2032

6.4.1 Vereinigte Staaten

6.4.2. Kanada

6.4.3. Mexiko

7. Europa Automatic Test Equipment Marktgröße und Prognose nach Segmentierung (nach Wert in USD Million) 2025-2032

7.1. Europa Automatische Testgeräte Marktgröße und -prognose nach Typen 2025-2032

7.2. Europa Automatische Testgeräte Marktgröße und -prognose, nach Komponenten 2025-2032

7.3. Europa Automatische Testgeräte Marktgröße und Prognose, nach Anwendungen 2025-2032

7.4. Europa Automatische Testgeräte Marktgröße und Prognose, nach Ländern 2025-2032

7.4.1. Vereinigtes Königreich

7.4.2. Frankreich

7.4.3. Deutschland

7.4.4. Italien

7.4.5. Spanien

7.4.6. Schweden

7.4.7. Österreich

7.4.8. Restliches Europa

8. Asia Pacific Automatic Test Equipment Marktgröße und Prognose nach Segmentierung (nach Wert in USD Million) 2025-2032

8.1. Asia Pacific Automatic Test Equipment Marktgröße und Prognose, nach Typen 2025-2032

8.2. Asia Pacific Automatic Test Equipment Marktgröße und Prognose, nach Komponenten 2025-2032

8.3. Asia Pacific Automatic Test Equipment Marktgröße und Prognose, nach Anwendungen 2025-2032

8.4. Asia Pacific Automatic Test Equipment Market Size and Forecast, nach Ländern 2025-2032

8.4.1. China

8.4.2. S Korea

8.4.3. Japan

8.4.4. Indien

8.4.5. Australien

8.4.6 Indonesien

8.4.7. Malaysia

8.4.8. Vietnam

8.4.9. Taiwan

8.4.10 Restlicher asiatisch-pazifischer Raum

9. Marktgröße und -prognose für automatische Testgeräte im Nahen Osten und Afrika nach Segmentierung (nach Wert in Mio. USD) 2025-2032

9.1. Mittlerer Osten und Afrika Automatische Testgeräte Marktgröße und Prognose, nach Typen 2025-2032

9.2. Marktgröße und -prognose für automatische Testgeräte im Nahen Osten und Afrika nach Komponenten 2025-2032

9.3. Marktgröße und -prognose für automatische Testgeräte im Nahen Osten und Afrika 2025-2032

9.4. Marktgröße und -prognose für automatische Testgeräte im Nahen Osten und Afrika 2025-2032

9.4.1 Südafrika

9.4.2. GCC

9.4.3. Nigeria

9.4.4. Rest von ME&A

10. Südamerika Automatic Test Equipment Marktgröße und Prognose nach Segmentierung (nach Wert in USD Million) 2025-2032

10.1. Südamerika Automatische Testgeräte Marktgröße und Prognose, nach Typen 2025-2032

10.2 Südamerika Automatische Testgeräte Marktgröße und Prognose, nach Komponenten 2025-2032

10.3. Südamerika Automatische Testgeräte Marktgröße und Prognose, nach Anwendungen 2025-2032

10.4. Südamerika Automatische Testgeräte Marktgröße und Prognose, nach Ländern 2025-2032

10.4.1. Brasilien

10.4.2. Argentinien

10.4.3 Rest von Südamerika

11. Unternehmensprofil: Key Players

11.1 Chroma ATE Inc. (Taiwan)

11.1.1. Unternehmensübersicht

11.1.2 Produktportfolio

11.1.2.1 Produktbezeichnung

11.1.2.2 Produktdetails (Preis, Merkmale usw.)

11.1.3 Finanzüberblick

11.1.3.1 Gesamteinnahmen

11.1.3.2 Segmenterlöse

11.1.3.3 Regionale Einnahmen

11.1.4 SWOT-Analyse

11.1.5. Strategische Analyse

11.1.6 Jüngste Entwicklungen

11.2. Cobham Plc (UK)

11.3 Astronik-Testsysteme (USA)

11.4. Agilent Technologies Inc. (USA)

11.5. Teradyne Inc. (US)

11.6. Advantest Corporation (Japan)

11.7. LTX-Credence Corporation (USA)

11.8. Roos Instrument Inc. (USA).

11.9. National Instrument Corporation (US)

11.10. Marvin Test Solution Inc. (USA)

12. Wichtigste Feststellungen

13. Empfehlungen der Analysten

13.1 Strategische Empfehlungen

13.2. Zukünftiger Ausblick